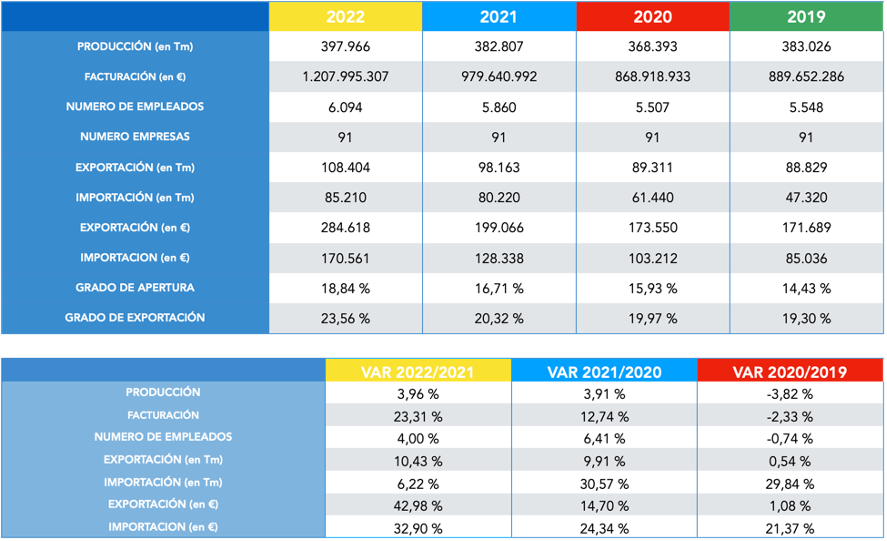

Aspack, la Asociación Española de Fabricantes de Envases, Embalajes y Transformados de Cartón, acaba de publicar los datos correspondientes al ejercicio 2022. Según estas cifras, la producción del sector español asciende a 398.000 toneladas métricas, lo que supone un incremento de un 4% en relación al ejercicio anterior. También es significativo la subida en facturación de millones de euros llegando por primera vez a los 1.200 millones espoleada por las subidas de las materias primas, la energía y el resto de componentes de marcado carácter inflacionista. En términos de resultado se estabiliza un crecimiento en torno al 4% como consecuencia igualmente de la repercusión de los altos índices de crecimiento de costes de materia prima, energía y transporte, principalmente, que ya suponen cerca del 60% de la cuenta de resultados. Así mismo, también creció el número de trabajadores empleados acercándose ya a los 6.000 empleados. Mientras que el número de empresas que operan este ámbito se mantuvo estable en relación con los años anteriores en 90 empresas.

De esas 91 empresas que producen envases de cartón, es muy significativo que la concentración de esas empresas de nuestro país se encuentre en Cataluña (35%), Comunidad Valenciana (24%), Madrid (11%), País Vasco (7%), Navarra (5%) y resto (18%)

Entre los datos estimulantes que deja esta nueva fotografía de la realidad del sector, juega un papel importante su actividad exportadora, que actualmente representa un 24% respecto a la facturación total, el grado de exportación del sector más alto de los últimos cinco años, registrándose 285 millones de euros de facturación en este capítulo, que también está refrendado por la subida de toneladas métricas, pasando de las 47.000 de 2019 a las 85.000 de 2022. Un grado de apertura del sector de casi un 19% cinco puntos más que el existente en 2019.

El estudio publicado por Aspack también revela cuál es el reparto de la facturación por sectores de consumo correspondiendo el 51% de los envases de cartón vendidos en España fueron a sectores de alimentación y el 49% fueron destinados al sector de la no alimentación, según cifras que recogen la realidad del sector actual. De éstos el 13% pertenecen al sector farmacia y laboratorios, el 10% a perfumería y cosmética, el 6% a droguería y limpieza y el resto se reparte en sectores como ferretería, pequeño electrodoméstico, material de oficina, juguetes, calzado, confección textil, tabaco, automóvil y otros.

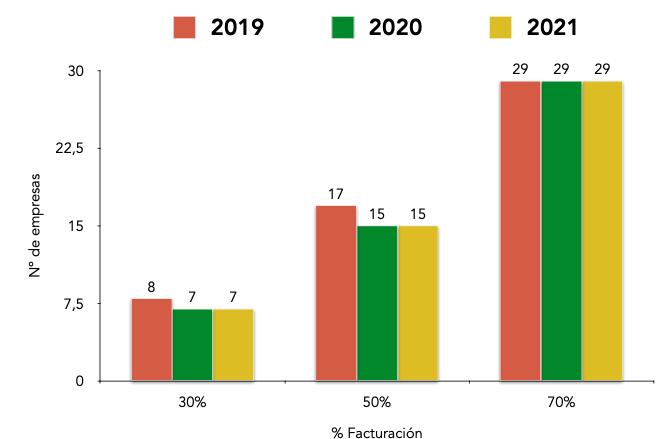

A su vez, en el análisis de la rentabilidad del sector realizado en el estudio se puede destacar que hay grandes diferencias tanto en la estructura como en la facturación y resultados económicos.

El 70% de la facturación es realizada por 29 empresas y el 50% por 17 empresas, lo que marca una tendencia a la concentración de la facturación del sector entre un número limitado de empresas durante los últimos años.

2023 se presenta como un año clave en el futuro del sector debido al tsunami legislativo que está afectando a todo el sector de envases desde la normativa para los envases de un solo uso , el nuevo impuesto especial a los envases de plástico no reciclables, el real decreto de envases y residuos de envases y el futuro reglamento de la UE de envases y residuos de envases.

El último informe de RISE demuestra lo lejos que ha llegado la industria de envases de cartón en términos de circularidad de los envases con una reducción de su huella de carbono en un 24% desde 2018 situándose actualmente en sólo 148 kgCO2 de origen a destino por tonelada de envases de cartón.

Estos resultados son la prueba del compromiso del sector de los envases de cartón para liderar la industria de losenvases hacia una economía circular.