Según el último informe realizado por PPI Europe del 16 de junio de este año, el mercado del cartón se aceleró en el segundo trimestre con aumentos de precios adicionales debido a la inflación de los costes de las materias primas, con las secuelas de los cambios en la estrategia corporativa y los cierres de fábricas debido a incendios y quiebras que pesaron mucho en el mercado de cartón estucado de fibra reciclada (WLC). El mercado del cartón para cajas plegables (FBB) experimentó cierta relajación debido a los volúmenes que inicialmente estaban destinados a Rusia, pero que se mantuvieron en Europa.

Algunos contactos tanto del lado comprador como vendedor del mercado expresaron optimismo de que la situación se estaba desacelerando un poco, y muchos atribuyeron el cambio a la estacionalidad. Aún así, no fue un cambio que se viera significativamente durante la misma temporada el año pasado, por lo que ha sido una situación apreciada para muchas empresas que han estado luchando con las operaciones diarias de adquirir cartón en el lado de la compra y satisfacer la demanda en el lado vendedor.

Mercado FBB fuerte pero tranquilo:Al comienzo del trimestre, los compradores de cartón para caja plegable (FBB) a nivel europeo todavía estaban desesperados.

Gradualmente, la situación se relajó en el transcurso del trimestre, incluso cuando los aumentos de precios que oscilaron entre 50 y 180 euros por tonelada se lograron en abril sin problemas.

Se dijo que gran parte de la relajación en el lado FBB del mercado se debió a la aparición de volúmenes inicialmente destinados a Rusia en el mercado europeo más amplio debido a las sanciones de la UE contra Moscú. Los convertidores informaron que se estaba dirigiendo un tonelaje significativo hacia Polonia debido a los millones adicionales de refugiados ucranianos que consumen productos en el país.

Si bien algunos dudaban de que las entregas de cartones que normalmente se destinaban a Rusia se quedarían en Europa, en junio era evidente que esos volúmenes estaban relajando el mercado y que les había llevado algo de tiempo trabajar en la cadena de suministro.

En cuanto a las exportaciones de Asia, en junio, parecía igualmente improbable que las importaciones chinas aparecieran en el mercado en el corto plazo dados los continuos bloqueos en el país y los precios de logística y la disponibilidad de espacio de envío para traer tablas desde el país.

Mayo vio un cambio de dinámica en el mercado. Ya sea que la inflación golpee los bolsillos de los consumidores o que los volúmenes rusos vuelvan a aparecer en Europa o una desaceleración estacional o que el mercado finalmente encuentre una sensación de estabilidad después de meses de una situación frenética, mayo y principios de junio vieron algo así como una relajación para alguno.

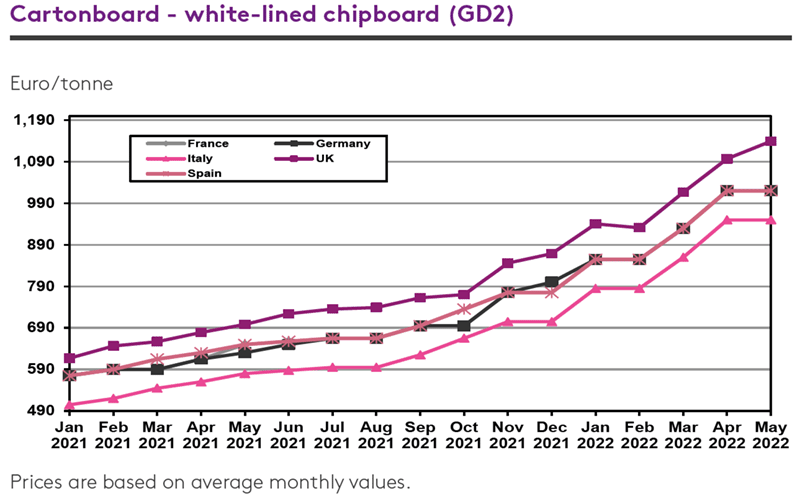

Respecto al WLC se sigue con cierta estabilidad. El comienzo del segundo trimestre vio a los usuarios de WLC, todavía tambaleándose por el cierre de Baden Karton, luchando por adaptarse al incendio de marzo en la planta de Blendecques de RDM Group.

Sin embargo, en paralelo con el mercado FBB, las empresas informaron que se observó una especie de desaceleración o estabilidad a principios de mayo y una clara relajación de los problemas logísticos que plagaron la industria en abril.

En mayo, RDM confirmó que planeaba reiniciar la producción en Blendecques en 2023 y, además de las 140 000 t/año suministradas por la planta, aumentaría su oferta general de WLC en unas 60 000 t/año en el transcurso de los próximos tres años. . La compañía aún no ha especificado qué planta(s) sería(n) responsable(s) de las 60.000 t/año adicionales.

Incluso tres meses después del incendio, el tiempo de inactividad en la planta seguía causando problemas en el mercado.